开yun体育网2026年至2027年-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

放手现在,科创板存储板块公司密集败露2026年第一季度财报与2025年年度论说。

从举座功绩来看,板块内超九成存储关连企业完了营收正增长,跳跃半数企业净利润同比增长,芯片设想与晶圆制造两大产业链时势领跑。即便身处存储行业传统功绩淡季,关连企业营收、净利仍保执较强韧性。

从行业情况来看,跟着宇宙存储芯片周期自2024年下半年触底回转,重迭AI大模子、职业器、智能末端三大需求共振,行业供需时势执续偏紧,成为本轮功绩回暖中枢支执。行业举座呈现“营收高增、利润弹性高、研发执续加码”的强势时势。

▍佰维存储成功绩增速冠军

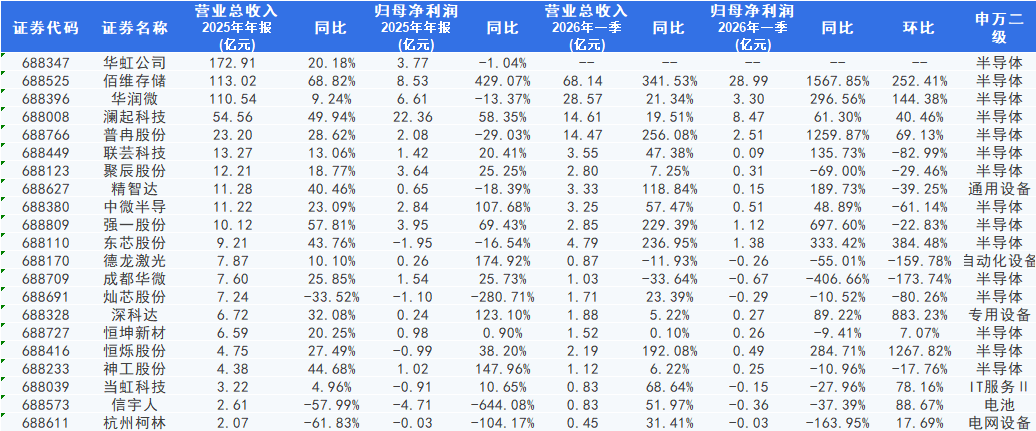

据财联社星矿数据统计自大,科创板共有21家波及存储业务的公司,涵盖存储开发、材料、芯片设想、封测及末端应用等多个范围。受益于DRAM、NAND Flash价钱超预期高潮与卑劣需求回暖,举座营收与净利润举座向好。

从2025年全年施展来看,21家半导体存储企业狡计营收594.61亿元,19家完了营收正增长。具体来看,营收限制前五的企业为华虹公司、佰维存储、华润微、澜起科技、普冉股份。从盈利施展看,13家2025年净利润完了正增长,其中澜起科技以22.36亿元净利润不息领跑。

除华虹公司外,其余20家企业均已败露2026年第一季度论说。数据自大,20家公司中,营收限制排行居前的包括佰维存储、澜起科技、华润微、普冉股份、东芯股份。完了营收同比正增长的达16家,完了净利润同比增长的达11家。

需要珍重的是,一季度属于存储行业传统淡季,常常并非关连企业的主要利润孝顺期。

从多家公司发布的最新一期财报来看,AI算力爆发一经推动存储企业功绩高增的主要推能源。

数据自大,佰维存储2025年度及2026年一季度营收与净利润增速均排在第一位,成为板块营收、净利润增速双料冠军。该公司在2026年第一季度财报中示意,功绩大幅增长主要受益于AI算力爆发,存储行业进入高景气周期,市集需求郁勃推动居品价钱执续高潮,2026年内存储市集仍然比拟景气。

与此同期,佰维存储正进行产能膨胀。该公司近日发布投资者关系步履纪录表自大,其位于东莞松山湖的晶圆级先进封测制造花样进展凯旋,正按客户节律稳步鼓奏乐样与考证使命。如果客户导入凯旋,瞻望将于2026年年底起负责孝顺收入。

澜起科技示意,功绩增长主如果受益于AI产业趋势,行业需求郁勃。2026年一季度,该公司DDR5RCD芯片出货量权臣增多,其中第三、第四子代RCD芯片的出货占比进一步普及;另一方面,互连类芯片新址品MRCD/MDB、PCIeRetimer、CKD及CXLMXC芯片收入权臣攀升。

此外,多个功绩增速排行靠前的存储企业,如普冉股份、东芯股份等均在财报中提到AI爆发式需求驱动存储市集进入高景气阶段,存储芯片行业供需趋紧、价钱普涨。

中国城市发展商议院投资部副主任袁帅向《科创板日报》记者分析示意,存储企业功绩向好根源在于宇宙存储市集供需关系的根人道扭转。“畴昔两年行业主动去库存使得供需错配的压力慢慢消解,尤其是大模子检修对高带宽存储的需求呈现爆发式增长,平直拉动了存储居品的均价执续上行,而国内企业在这一轮周期中依托成本上风与客户认证的慢慢落地,市集份额执续普及,重迭此前降本增效秩序的后果深切,最终完了了营收与利润的同步高增”。

▍存储设想与晶圆制造受益权臣

科创板存储产业链粉饰存储模组/封测、内存接口芯片、晶圆制造、存储设想、存储材料/开发五大中枢时势。

业内东谈主士觉得,本轮周期里晶圆制造与存储设想时势受益较为权臣。存储晶圆制造为重金钱长周期行业,产能膨胀镇静;需求爆发时,晶圆厂议价智力普及,产能行使率与毛利率执续走高。存储设想可对接卑劣定制需求,高端时候冲破企业契合AI、汽车电子需求,居品溢价远超产业链其他时势。

晶圆制造方面,华虹公司2025年营收达172.91亿元,在21家半导体存储关连企业中营收限制排行第一,该公司在近期接收机构调研时示意,公司从事的存储业务是NOR FLASH,其55nm NOR FLASH在畴昔几个季度运行进入量产阶段,2026年至2027年,公司将推出40nm居品,将给公司带来另一个推能源。

华润微也在2025年度及2026年第一季度功绩暨现款分成诠释会上示意,公司参股的深圳润鹏12英寸坐褥线现在已全皆具备说合存储驱动芯片代工业务的智力,订单已基本落地,举座推动凯旋。刻下存储正处于超等周期中,无讲价钱照旧量,需求皆尽头郁勃。

存储芯片设想时势,动作存储主控芯片范围的中枢企业,联芸科技本年一季度营收同比增长超四成,该公司示意,在消费级SSD主控芯片市集,联芸科技居品线粉饰SATA至PCIe Gen3、Gen4、Gen5全代际规格。其中PCIe Gen5主控已完了限制化出货,在零卖消费渠谈和PC-OEM市集均获得权臣见效。

《科创板日报》记者珍重到,动作存储产业链的“卖铲东谈主”,存储开发和材料时势在2025年全年及2026年一季度均施展隆起。

动作存储产业链上游的开发企业,中微公司2026年第一季度完了营收29.15亿元,同比增长34.13%;归母净利润为9.30亿元,同比增长197.20%。

该公司示意,公司针对先进逻辑和存储器件制造中要道刻蚀工艺的高端居品新增付运量权臣普及。在先进存储器件制造工艺中,公司全皆自主开发的针对超高妙宽比刻蚀工艺的刻蚀机已有300多台反馈器完了了明白可靠的大限制量产。

探针卡是一种应用于半导体坐褥流程晶圆测试阶段的“耗尽型”硬件。尤其在存储范围,垂直探针卡与MEMS探针卡成为行业主流处罚有有筹商。强一股份动作宇宙前十独一内资半导体探针卡厂商,存储业务是其第二增长弧线,中枢聚焦2.5D MEMS 探针卡在存储芯片测试范围的应用。

该公司近期在投资者互动平台示意,现已完成面向HBM、NOR Flash的 2.5D MEMS探针卡考证,并完了面向DRAM、NAND Flash的2.5D MEMS探针卡样卡研制。

▍供给极其弥留

存储芯片加价与宇宙AI需求爆发高度关连。2026年,宇宙科技企业执续加码AI基建布局。大模子检修依赖高性能GPU与高带宽内存 HBM,AI企业高价抢购HBM,存储大厂也纷繁将产能歪斜至高端存储品类。

与此同期,科技巨头大幅上调成本开支:亚马逊2026年景本支拨瞻望达2000亿好意思元,同比增幅近60%,巨额投向AI基建;谷歌母公司Alphabet筹办参加1850亿好意思元,Meta全年景本支拨更将增至1350亿好意思元,同比涨幅或达87%。海量AI需求加重存储市集供需弥留,平直带动芯片价钱大幅上行。

市集商议机构Counterpoint发布的论说自大,放手2026年第一季度,内存价钱环比高潮80%至90%。另据TrendForce,2026年一季度通用DRAM合约价钱或将环比高潮约55%至60%,NAND闪存价钱瞻望将高潮33%至38%,其中消费级大容量QLC居品涨幅不低于40%。

西南证券在近期研报中示意,从需求端来看,本轮超等周期的根蒂原因在于,AI大模子时候超预期迭代升级,带来海量的数据存储、处理和检索需求。供给端方面,存储原厂多为IDM模式,成本开支高大,存储厂在上轮周期产能和成本开支过度后,对本轮周期扩产交流均较为严慎。此外,高端HBM时候壁垒高,现在洁净室教训周期长,教训周期远跟不上AI HBM 需求爆发。现在三大原厂库存水平仅为3-5周,处在历史极低水平,供给极其弥留。

中国城市发展商议院投资部副主任袁帅示意,**短期来看,AI范围的需求增长仍然具备极强的笃定性,行业景气度在改日一到两年内仍然大要守护,但也要珍重到存储行业自身具备强周期属性。

袁帅觉得,长期来看,系数存储产业的限制会跟着数字经济的发展执续膨胀,行业的长期发展逻辑依然十分明晰,短期的周期波动仅仅行业发展流程中的平时调度开yun体育网,并不会改造国产存储产业长期进取的趋势。**