开yun体育网创下其时最大范围的海外轨位聚拢汇报记载-开云平台网站皇马赞助商| 开云平台官方ac米兰赞助商 最新官网入口

2026年,贸易航天站上新的风口。

大师有史以来最大范围的IPO——SpaceX上市的脚步越来越近。其最新一轮估值照旧高达1.75万亿好意思元,朝上Meta、接近亚马逊。

与此同期,中国的“SpaceX们”和关系产业链也迎来了老本的狂欢,从昨年年末到本年纪首,同花顺贸易航天板块一度在12个来去日内累计高潮超40%,随后固然资历了一轮“过山车”式的诊治,岁首于今涨幅依然接近10%。

一级市集不异火热。据IT桔子统计,2025年全年贸易航天融资达67起,接近2024年的两倍。进入2026年,贸易航天民营企业星际荣耀完成50.37亿元融资,刷新中国民营火箭单笔融资记载。

“春节前星际荣耀在一级市集的估值才100亿元出面,过完年回想就涨到160亿元了,即便如斯份额亦然供不应求。”平直参与了多家民营火箭公司中后期融资的贸易航天赛谈投资东谈主李莉告诉「定焦One」。

在贸易航天产业链中,输送火箭是最基础的一环。唯有靠火箭把卫星辐射上天、完成组网,才有可能产生抓续的贸易价值,因此民营火箭公司成为通盘贸易航天赛谈选藏的焦点。此外,它们在贸易形状上亦然最接近SpaceX的“后劲股”。

当今照旧有明确上市进度的中国民营火箭公司一共有五家,差异是蓝箭航天、天兵科技、中科宇航、星际荣耀、银河能源,这五家公司的估值总额朝上1000亿元。

蓝箭航天照旧进入科创板上市审核过程,当今裸露气象为“已问询”;其余四家还处在上市带领阶段,其中中科宇航进度最快,已完成带领使命;天兵科技、星际荣耀、银河能源仍在备案带领阶段。

一级市集上最激进的一批投资东谈主以致以为,这五家公司的估值总额上限应当等于SpaceX。

但实践并莫得那么乐不雅。照旧递交招股书的蓝箭航天从2022年到2025年上半年累计耗损朝上35亿元,在最近一次辐射任务中,朱雀三号成功入轨,但一级回收失利。

在老本狂欢与基本面的落差之中,谁会是第一个跑出来的中国版SpaceX?

“中国星链”腾飞,

民营火箭“五小龙”率先受益

SpaceX照旧跑出了一条成功的贸易化旅途:以可回收火箭技能大幅裁汰辐射成本,并通过星链功绩和运营得到抓续现款流。

这套贸易闭环中有两个要道词:可回收和星链。

所谓可回收火箭,是指火箭在完成辐射任务后,其一级鼓励器能够复返大地并重叠使用,从而裁汰单次辐射成本。SpaceX的猎鹰9火箭照旧收场屡次重叠使用。

而星链是指SpaceX成立的低轨谈卫星互联网系统,通过数千以致上万颗卫星构成通讯辘集,为大师提供宽带互联网功绩。这一业务不仅带来抓续订阅收入,也为火箭辐射创造了沉稳需求。

浅薄来说,可回收照看的是成本问题,星链照看的是需求问题。

但以此方法来看,在2025年之前,中国贸易航天和民营火箭公司在这两方面都有所缺失。

“通盘2023年和2024年,贸易航天赛谈的一级市集情态多数都比较悲不雅。”一位贸易航天投资东谈主告诉「定焦One」,“一方面是可回收技能还莫得收场,另一个遑急的原因是‘中国星链’的范围化打法进度逐渐。”

把柄中国星网“GW星座”和垣信卫星“千帆星座”的计算,差异有12992颗和15000颗低轨卫星办法于2027年收场大师初步秘密,并在2030年完成中国版星链的组网。

但直到2025年12月,GW星座和千帆星座在轨卫星数目总额仅有244颗,占总体计算不到1%。

编落发生在2025年年末。

海外电信定约ITU官网裸露,已往12月,中国一次性汇报了20.3万颗卫星的频轨资源,创下其时最大范围的海外轨位聚拢汇报记载。公开尊府裸露,近地轨谈最多容纳约17.5万颗卫星,而当今大师列国向ITU汇报的卫星总量已远超这一上限。

ITU罢免“先到先得”的划定,轨谈资源争抢对“中国星链”的部署速率提议了更高的条目。

在如斯明确的卫星辐射需求增量下,贸易航天产业链中的民营火箭公司率先受益。

用李莉的话来刻画即是,本年春节前的一段时辰,五家列队上市的民营火箭公司在一级市集上完全莫得估值逻辑,“只消开价,就一定有东谈主抢。”

胡润大师独角兽榜裸露,舍弃2025年1月1日,民营火箭“五小龙”的总估值大致为675亿元,其中蓝箭航天最高,为200亿元。

「定焦One」衔尾多位参与贸易航天一级市集融资的投资东谈主所提供的信息,五家公司在本年2月底的投后总估值照旧至少达到1000亿元,一年多时辰增长超325亿元,平均每家的估值加多65亿元。

李莉告诉「定焦One」,最乐不雅的投资东谈主以致暗示5家公司的估值总额只消不朝上SpaceX的1.5万亿好意思元,就不算被高估。(注:春节前SpaceX被曝出的最高估值为1.5万亿好意思元)

值得留心的是,“五小龙”的最新投后估值中,由于蓝箭航天在一级市集照旧完全莫得份额流出,因此估值短期内基本沉稳,另据「定焦One」了解,星际荣耀新一轮的投前估值照旧飙升至235亿元,较上一轮投后估值增长朝上50%。

在技能门道和贸易形状上,这五家公司略有不同。蓝箭航天和天兵科技继承纯液体火箭门道,而其余三家走的是液体+固体火箭的门道。

先来看纯液体阵营,蓝箭航天是五家中估值最高、上市进度走的最快的一家。其中枢居品是“朱雀”系列液氧甲烷输送火箭,包括朱雀二号系列中型输送火箭和朱雀三号中大型可重叠使用输送火箭。

舍弃当今,旗下液体火箭共辐射过7次,2次失败、5次成功。

图源 / 蓝箭航天招股书

另一家纯液体阵营的天兵科技面前在役火箭为液氧煤油输送火箭“天龙二号”,舍弃2025年12月28日共辐射1次,成功1次。面前正在研制“天龙三号”液氧煤油输送火箭,当今已完成能源系统试车。

液体火箭的上风在于推力大、可控性好、可屡次烽火,况且是面前可回收火箭形状下的独一采纳,SpaceX的猎鹰9与星舰均为液体火箭。但液体火箭多为大型火箭,淌若不辩论回收的情况,单次辐射成本较高。

与之比较,固体火箭的技能相对更进修,制酿成本和技能门槛相对更低,贸易火箭企业在早期多选用固体火箭行为首发箭型。但这类火箭局限也很彰着,推力较小且可控性差,无法用于大范围部署卫星与火箭回收。

中科宇航的在役火箭“力箭一号”是固体火箭,而当今在研制的“力箭二号”继承的是液氧煤油技能。

星际荣耀与银河能源当今在役的“双弧线一号”和“谷神星一号”也均为固体火箭,前者历史累计辐射8次,成功4次;后者累计辐射22次,成功20次。

此外,两家公司也在同步研制液体火箭。

多位贸易航天投资东谈主告诉「定焦One」,星际荣耀照旧在近期烧毁了固体火箭门道,转为纯液体火箭门道。

这也反应出一个行业共鸣,液体火箭由于其可回收性,是公认的将来技能门道,而固体火箭现阶段主要承担的是消化辐射订单,提供一定现款流的扮装,将来则不错被用来清闲星座生动补网和济急、脱落、特种辐射需求。

除了这五家处在贸易航天上市第一梯队的民营火箭公司外,位于第二梯队的东方空间、深蓝航天等也在老本市集上较为活跃。

东方空间此前照旧暗示正在紧锣密饱读鼓励上市筹备使命,将来择机辩论汇报科创板;深蓝航天在一级市集的估值照旧达到70亿元,正在逼进第一梯队。

中国版的SpaceX,大致率将在这些公司中出生。

贸易航天,账算赫然了吗?

老本市集押注的是对将来的念念象力,但在贸易实践面前,再乐不雅的投资东谈主也要坐下来先把账算赫然。

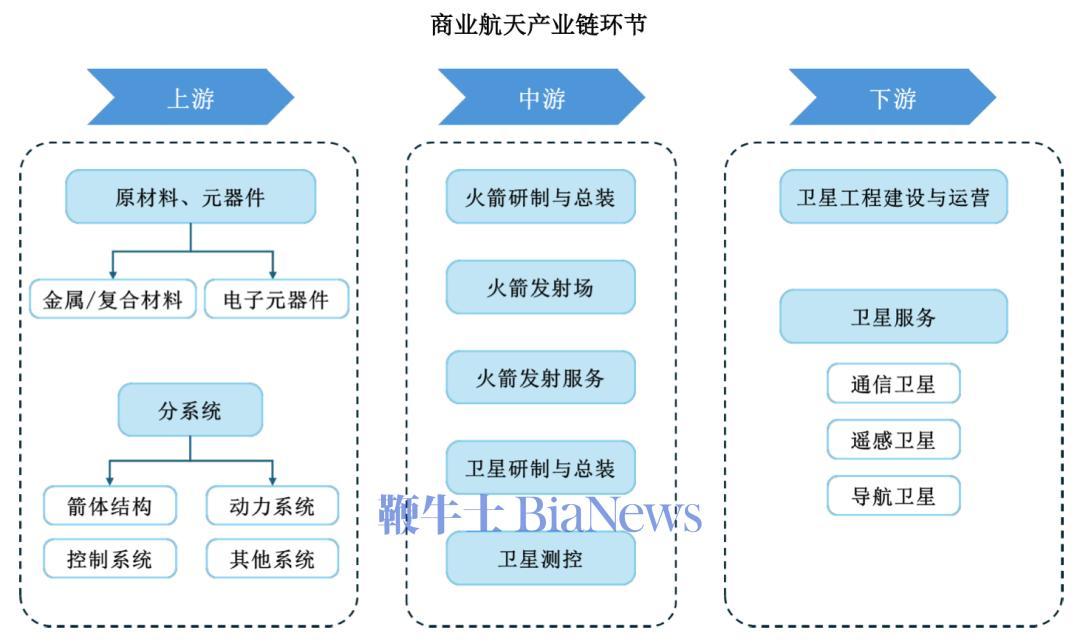

从产业链的角度来看,输送火箭是贸易航天产业链最中枢的法子,认真串联起从上游原材料想下流卫星利用的全过程,技能密集、老本参预大,是壁垒最高的法子。

图源 / 蓝箭航天招股书

民营火箭公司大多秘密产业链上游的系统限度法子和产业链中游的火箭研发与总装、火箭辐射功绩法子。

中金公司研报裸露,辐射成本是贸易航天产业主要成本,在典型的低轨星座成立中,辐射成本占据总成本的30%-40%。

而在通盘火箭辐射法子中,发动机成本占据了成本大头。以SpaceX的猎鹰9为例,它的一级发动机在一级火箭中的成本占比为54.3%,箭体结构的成本占比为23.5%,这也就意味着,若能收场一级火箭回答原用,就能从简近80%的成本。

淌若把视角放大到整枚火箭,一枚典型输送火箭频繁包括一级火箭(认真在辐射初期提供最大推力,把火箭送出大气层)、二级火箭(在更高空络续加速,将卫星精入预定轨谈)、整流罩(卫星外部的保护壳,在进入天际后会被摒弃)等,把柄爱建证券测算,以猎鹰9非复用情况下5000万好意思元一次的辐射成本为参考,一级火箭成本占比60%,二级火箭占比20%。

淌若一级火箭能够收场5次回答原用,那么单次辐射成本大致能从5000万好意思元着落至1300万好意思元,从简74%的辐射成本。

也即是说,一级火箭可回收技能是通盘贸易航天产业链能否收场经济效益的基础场所。

但要收场这小数并终止易。

火箭回收的难度在于,它需要在资历超高速遨游、高温再入后,仍然能够沉稳二次烽火延缓并精确复返大地。通盘过程波及复杂的鼓励限度、姿态限度、热防卫以及导航算法。

SpaceX从2002年景立到2015岁首度收场猎鹰9一级成功回收,用了13年时辰。在此之前,SpaceX资历了屡次回收失败。

比较之下,中国民营火箭公司当今举座还处于技能参预期。当今,第一梯队的民营火箭公司照旧具备将卫星辐射入轨的才气,但舍弃当今仍莫得一家收场一级火箭的成功回收,并未产生可不雅的经济效益。

以照旧在招股书中瞩目败露了筹谋情况的蓝箭航天为例,从2022年到2025年上半年,公司的净耗损差异为8.21亿元、12.16亿元、9.16亿元及6.35亿元。

2025年上半年,蓝箭航天的营业收入为3643.19万元,其中3569万元为“单次火箭辐射功绩”收入,占总营收的比例为97.96%。而营业成本高达1.55亿元,在不辩论筹谋用度的情况下就照旧处于1亿元以上的耗损气象。

再叠加高额的研发用度和照看用度,耗损幅度扩大到6亿元以上。

蓝箭需要通过像猎鹰9一样反复回答原用,把辐射成本价钱裁汰70%以上,在成本端才有可能打平。

因此,包括蓝箭航天在内的民营火箭公司唯有在辐射成本端收场经济效益,才能通事后续高频次、低成腹地推行星座组网辐射任务,来摊薄用度,从而收场可抓续的筹谋基本面。

但从技能进修度来看,中国贸易航天距离真确收场“范围化火箭回收”,仍然还有一段距离。

谁能成为第一个中国版SpaceX?

算赫然了贸易火箭辐射和回收的账之后,下一步才是贸易航天的估值念念象力场所。

把柄中国银河证券测算,瞻望2026年中国GW和千帆星座的制造和辐射市集空间约为268亿元,增速达49%,其中GW辐射市集容量约96亿元,千帆辐射市集空间为35亿元。

一位贸易航天投资东谈主告诉「定焦One」,当今市集上关于民营火箭公司的估值主要参考两个维度。

图源 / pexels

一是辐射成本,当今行业内多数的共鸣是,当卫星辐射成本裁汰到每公斤2万到3万元时,将成为贸易航天的一个分水岭。这个成本水平决定了一家公司能否抓续地、高效、高性价比地推行“中国星链”的辐射任务。

但成本不是估值的决定性成分,当今一级市集更垂青的,其实是第二个维度,即在将来的中国星网+垣信卫星的“中国星链”河山中,各家民营火箭公司能拿到些许的订单份额。

上述投资东谈主补充谈,“中国星链”的辐射订单将来大致率仍会以航天堂度队为主,理念念情况下民营火箭公司最多能拿到50%的市集份额,而淌若念念在其中作念到皆备的头部,需要拿到20%-30%的市集份额。

以此推算,剩余的市集空间很难抚养太多的民营火箭企业。在他看来,“将来能活下来的民营火箭不会朝上5家。”

从一级市集估值来看,采纳纯液体火箭门道的蓝箭航天和天兵科技暂时具备一定的最初上风。

蓝箭航天旗下的朱雀二号系列中型液氧甲烷输送火箭,已成为中国民营贸易航天领域首款进入量产及商用的液体燃料火箭;朱雀三号中大型液氧甲烷可重叠使用输送火箭,也收场了首飞成功入轨。

同期它亦然上市进度最最初的公司。关于高度依赖研发参预的贸易航天企业来说,上市不仅意味着融资渠谈的掀开,也意味着能够得到抓续沉稳的资金开头。

科创板此前发布的贸易火箭企业上市指引中提议,刊行东谈主的主要业务或居品应当处于抓续研发或科技着力退换阶段,在汇报时至少收场继承可重叠使用技能的中大型输送火箭辐射载荷初度成功入轨的阶段性着力。

当今唯有蓝箭航天达到这一技能门槛。

天兵科技也在加速技能鼓励。它在2025年11月完成了“一箭36星”大型液体输送火箭的系数大地考据实验法子,其“天龙三号”输送火箭是当今国内贸易航天领域首款运力随意20吨的大型可复用液体火箭。

纯液体火箭阵营虽有一定上风,但谁能率先收场火箭回收才是决胜的要道。拆分来看,可回收技能仍然需要长久、高额的老本参预行为撑抓,因此,谁能率先上市,筹备更多的“弹药”谁就能具备先发上风。

不外,在一级市集的高潮之下,关于贸易航天面前过高的估值也有不少担忧的声息,主要聚拢在两点。

李莉告诉「定焦One」,SpaceX的星链之是以能得到高估值,主要收获于好意思国的通讯基础设施成立较差,杳无东谈主烟,5G信号的秘密面积有限。而在中国完善的5G信号基础设施下,“中国星链”实质能产生些许价值还有待不雅察。

另小数则是关于大型液态可回收火箭门道的质疑。

行业内一部分东谈主以为,中国具有产业链的成本上风,并不一定要走SpaceX的大型液体火箭复用门道。采纳用成本更低的固体火箭高频次密集辐射星座卫星,也有可能在成本端打平。

但这些质疑声正在被情随事迁的估值所并吞开yun体育网,不管信与不信,谁都不念念在这场老本狂欢中提前下车,系数东谈主都在期待“中国SpaceX”的出生。